栏目分类【特别关注】在保汇率还是保经济,央行义无反顾的选择了后者

你的位置:线上炒股配资平台_炒股配资专业实盘_专业炒股配资平台 > 炒股配资专业实盘 >【特别关注】在保汇率还是保经济,央行义无反顾的选择了后者

发布日期:2023-10-06 18:53 点击次数:152

【20230816】【特别关注】在保汇率还是保经济,央行义无反顾的选择了后者

中国人民银行8月15日开展4010亿元MLF操作和2040亿元OMO操作,中标利率分别为2.50%和1.80%,操作利率各自下调15BP及10BP。MLF是贷款利率的基准,是中国最重要的政策利率。

本次降息意料之中,中国政策出台时间当前也出现一些特点,主要是在重要的经济数据公布期。7月份显著低于预期的金融信贷数据叠加碧桂园债务危机与中融信托兑付危机,说明当前房地产下行周期负面效应显性化,呈现信用紧缩特征,央行必须加大货币政策宽松力度,降息政策随之出台,并且后续LPR下调、甚至5年期LPR下调幅度高于15BP都不是意外。

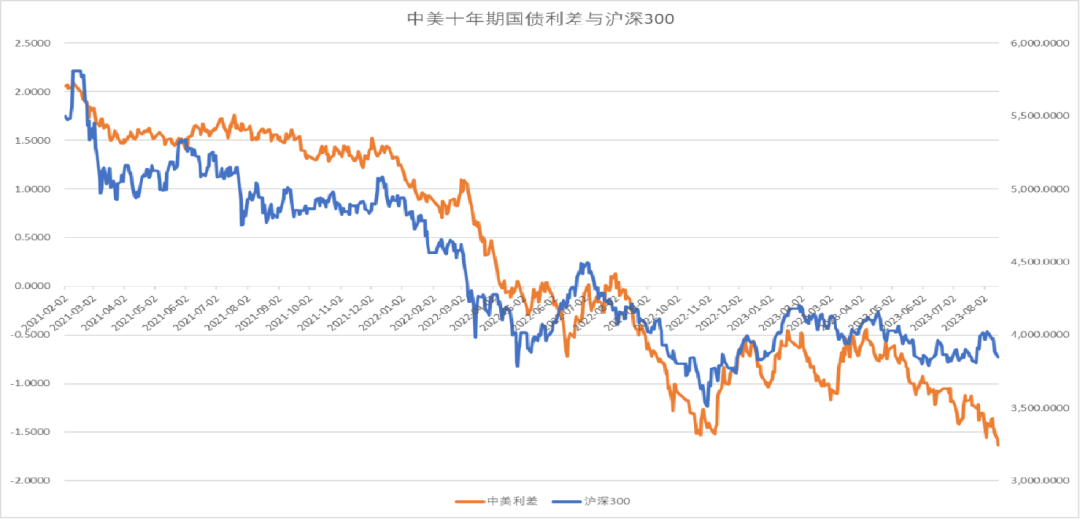

本次降息也是意料之外,主要原因是当前美国国债大量发行,规模超出市场预期,叠加CPI的反弹,以及美国经济数据的强劲,美债利率再度强势上升,资本流出压力剧增,人民币兑美元的汇率本就压力山大。选择此时降息,降息后中美利差显著扩大,甚至创出历史新低,人民币立刻跌破7.3,同时加剧了外资的流出,对A股也形成冲击。在保汇率还是保经济,央行义无反顾的选择了后者,体现了中国稳经济的强烈意愿。降息不是结束,而是加强政策刺激的开始。

对资本市场而言,短期最受益的当属国债,牛市走向高潮,中国10年期国债利率达到历史低位,30年期国债利率甚至创出历史新低。国债牛市的基础就是经济的长期萧条,对经济不看好的投资者而言国债期货是最好的交易品种。但如果强力的政策刺激能促使经济回升,国债期货也存在显著下跌的风险。

对股市而言,降息也是明显的利好,虽然短期因外资流出而承压,但中期来看,估值会因降息而提升,利润也会因经济企稳而回升。

中美十年期国债利差